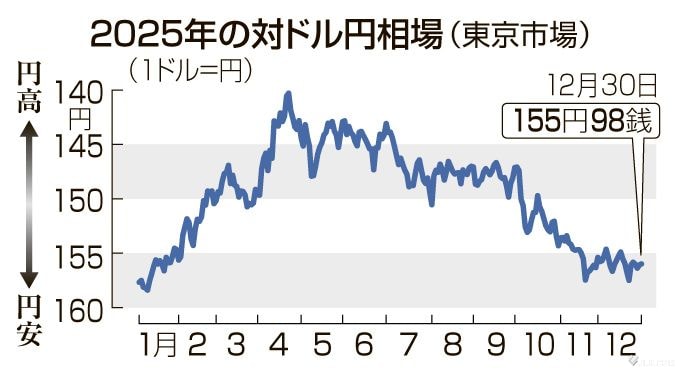

珍現象「ドル安でも円安」、新常態か一過性か 2026年は見極めの年に◇みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔

2025年も円安局面は終息しなかった。4月以降、アメリカの第二次トランプ政権の横暴に伴って「ドル離れ」が一大テーマとなり、為替市場では米ドル全面安が続いた。名目実効為替相場でドル相場の推移を見ると、7月には年初来で一時マイナス7%程度まで下落幅が拡がっている。しかし、円高とはならなかった。

ドル安に合わせてユーロを筆頭とする欧州通貨が買われたものの、円はドルと一緒に売られていた。背景について筆者は、経済面ないし安全保障面における日本のアメリカに対する依存度の高さから一蓮托生リスクが意識された結果ではないかと考えている。「ドル安下での円安」は珍しい相場現象であり、これが新常態となるようであれば、円相場を展望する価値観自体、根本的にアップデートする必要がある。

ユーロが買われた背景には明確な理由があった。欧州再軍備計画を通じ安全保障面での戦略的自立が図られる上、その資金源として共同債が採用されることから安全資産としての「ユーロの基軸通貨性」が改善するとの解釈があった。4月以降の約半年間、為替市場のテーマは「ドルの基軸通貨性」の毀損(きそん)という点にあったため、アメリカからの自立を図ろうとするユーロが選好されるのは論理的な展開だった。同時に、アメリカとの一蓮托生が意識されやすい円は買われるはずもなかった。

しかし、9月中旬以降、ドル相場は反転している。この際、円も一蓮托生で反転して買われたのかと言えば、そうではなく、10月以降は暴落した。高市早苗政権の誕生と符合した動きであることは周知の通りであり、拡張的な財政・金融政策が継続されることによる通貨価値の毀損が争点化した結果である。

総括すると、4~9月はドルとの一蓮托生リスクが意識され、それ以降は高市政権にまつわるリスクが意識された。言い換えれば、ドル安でもドル高でも買われなかったというのが25年の円相場だった。

円安解消が進まない理由

2026年を如何に展望すべきか。簡単にポイントを示しておきたい。

金利面では、極めて低い実質金利の水準について植田総裁も問題意識を吐露しており、この点から日本銀行の利上げ路線は継続すると見ておきたい。22年以降、日米の実質10年金利差は急拡大しており、円安相場と安定した関係が認められる。24年初頭から足許に至るまでの日米実質10年金利差はほぼ横ばい、もしくは若干の縮小という印象にとどまっている。

両国の当局はこの間、24年3月に日銀がマイナス金利を解除し、7月に追加利上げ、さらに9月にはアメリカの連邦準備制度理事会(FRB)の利下げ局面も始まった。25年に入ってからも1月に日銀が追加利上げを行い、9月にはFRBが追加利下げに踏み切っている。これに応じて、名目ベースでの日米金利差は著しく縮小したわけだが、両者のインフレ率に目を向ければ24年半ば以降は日本の方がアメリカよりも高い状態が続いてきたため、実質ベースで見た日米10年金利差は拡大したまま、さほど動いていない。円安解消が進まない一つの理由と考えて差し支えあるまい。

いよいよ金利上昇を選ぶときか

円安修正を企図した場合、政策金利は最低でも1.00%、できれば1.50%までの引き上げは必要と考える。それほどのタカ派姿勢が高市政権で許容可能なのかは不透明だが、通貨安に悩む以上、一足飛びに通貨政策(為替介入)に賭けるような議論に頼るのではなく、まずは異様な低さにある実質金利の修正を企図した利上げが検討されるのが筋だ。

この点は25年9月、アメリカのベセント財務長官も来日時に指摘している。今の日本は円安か金利上昇かのいずれかを受け入れなければならず、22年以降は円安を選んできたが、26年以降はいよいよ金利上昇を選ぶかという状況にある。

こうして考えると、金利面からは、高市政権が十分な利上げを許容できない可能性が、市場の警戒する大きな円安リスクとなりそうである。もっとも、円安を起点とするインフレ率の高まりは過去2政権が倒れた背景でもあった。相応の利上げが容認されることで、円安の勢いを削ぐのが政治的にも得策ではないだろうか。

日中関係が新たなリスク要因に

需給面では、新型コロナウイルスパンデミックやウクライナ戦争を受けた異常な状態がようやく解消されそうである。22~24年は「統計上の経常黒字」は非常に大きくても、「キャッシュフロー(CF)ベースで見た経常黒字」は小さく、22~23年は筆者試算で赤字だった疑いも持っている。しかし、25年はCFベースで見ても19年以前と遜色ない経常黒字が確保されており、需給環境の修復が続いていた。それでも円安になったのは、アメリカとの一蓮托生リスクや高市政権に対するリフレ懸念が材料視されたからだろう。

原油価格の暴騰などがない限り、26年もCFベースで25年並みの経常黒字は確保可能と考える。しかし、現時点での需給面に関わるリスクをあえて挙げるとすれば、「台湾有事が『存立危機事態』になり得る」とした高市首相の国会答弁に端を発する中国との関係悪化がどれほど続き、結果として旅行収支黒字をどれほど圧縮させるのかという点になる。

なぜならば、日本のサービス収支赤字は近年、年々拡大するデジタル赤字を旅行収支黒字が打ち返すことで何とか抑制されていた経緯があるからだ。元よりインバウンド需要のピークアウトを懸念する声が増えていた中、今回の日中対立が重なったという順序で事態を理解しておきたい。

貿易収支の赤字拡大がようやく落ち着きを見せ始めたのと入れ代わるように、旅行収支黒字が減少に転じ、サービス赤字全体が拡大に至れば、需給環境は25年と大きく変わらないか、もしくは悪化する可能性もある。なお、中国は日本の海産物輸入を再停止する方針も打ち出しているため、これも日本の輸出抑制を通じて赤字拡大方向に働きかねない。関係修復が遅延するのに伴い、日本に対して繰り出される悪材料は次々と追加されてきそうであるから、都度、含意を検討する必要がある。恐らく本件はエスカレートしていけば、日銀が利上げを見送る材料にもなり得るだけに、為替を見通す上でも極めて重要な事案として注目する必要がある。

首相周辺の情報発信、交通整理を

ところで、高市政権発足後の債券・為替市場の変動を踏まえると、政府・与党からの情報発信は交通整理が必要であると感じられた。というのも、25年10月以降は片山さつき財務大臣が円安について「憂慮している」と述べる傍らで、経済アドバイザーを務める民間エコノミストらによる、利上げの先送りや非常に大きな規模の補正予算、果ては為替介入の必要性を求めるような発言がクローズアップされていた。

一義的には財政・通貨・金融政策は財務大臣ないし日銀総裁からの情報発信を公式見解と受け止めるべきだが、金融市場(特に為替市場)は直情的でもあるため、政府に近いエコノミストからの耳目を引く情報発信を材料視してしまうこともある。特に、事情に疎い海外勢はその恐れが強い。市場の混乱が憂慮されている局面では、首相周辺からの奔放な発言はある程度、政権として制御した方が無難ではないかと思われる。

「円安」はや5年目、多面的な分析を

22年に始まった円安相場も26年ではや5年目を迎える。もはや一時的とは言えなくなった相場現象を解き明かすには、多面的な分析が必要である。「ドル安下での円安」が発生した以上、円相場の動向は対ドルに限定してみるのではなく、冒頭に紹介したような実効相場でみることがこれまで以上に重要だろう。また、内外金利差にしても、名目ベースではなく実質ベースで見ることで日銀が取るべき一手の重要性が浮かび上がる。

その上で、需給や財政といった基礎的要因にも目を配りたい。為替市場では依然、名目ベースの日米金利差とドル円相場を同じ図表にプロットしてその相関が注目されやすいが、そのようなアプローチが報われていたのは、日本国内のインフレも円金利も動かなかった時代に「米金利が上がればドルも上がる」という関係性があったからだ。その関係性さえも、筆者は相関的なものであって因果関係であったのかは疑問視している。

日本経済がデフレからインフレに切り替わるのに伴って「金利のある時代」に復帰した以上、円金利上昇の背景にある経済・金融情勢の変化が何を意味するのかまで吟味する必要がある。25年に本格化した円金利上昇と円安の併発に関しては、財政リスクプレミアム(編注:財政が悪化するリスクに対して投資家が要求する利回りの上乗せ分。プレミアムが拡大すると長期金利が上昇する)がある程度要求されている可能性を意識しつつ分析を出発させることも必要だろう。いずれにせよ、「ドル安下での円安」が一過性の現象なのか、もしくは新常態なのか。26年はその争点の答えを見極める年になる。

【筆者紹介】唐鎌 大輔(からかま・だいすけ) 2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。06年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、07年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。08年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『弱い円の正体 仮面の黒字国・日本』(日経BP社、24年7月)、『「強い円」はどこへ行ったのか』(日経BP社、22年9月)、『アフター・メルケル 「最強」の次にあるもの』(日経BP社、21年12月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『欧州リスク: 日本化・円化・日銀化』(東洋経済新報社、14年7月)、など。note「唐鎌Labo」(https://note.com/dkarakama)にて今、最も重要と考えるテーマを情報発信。

関連記事: