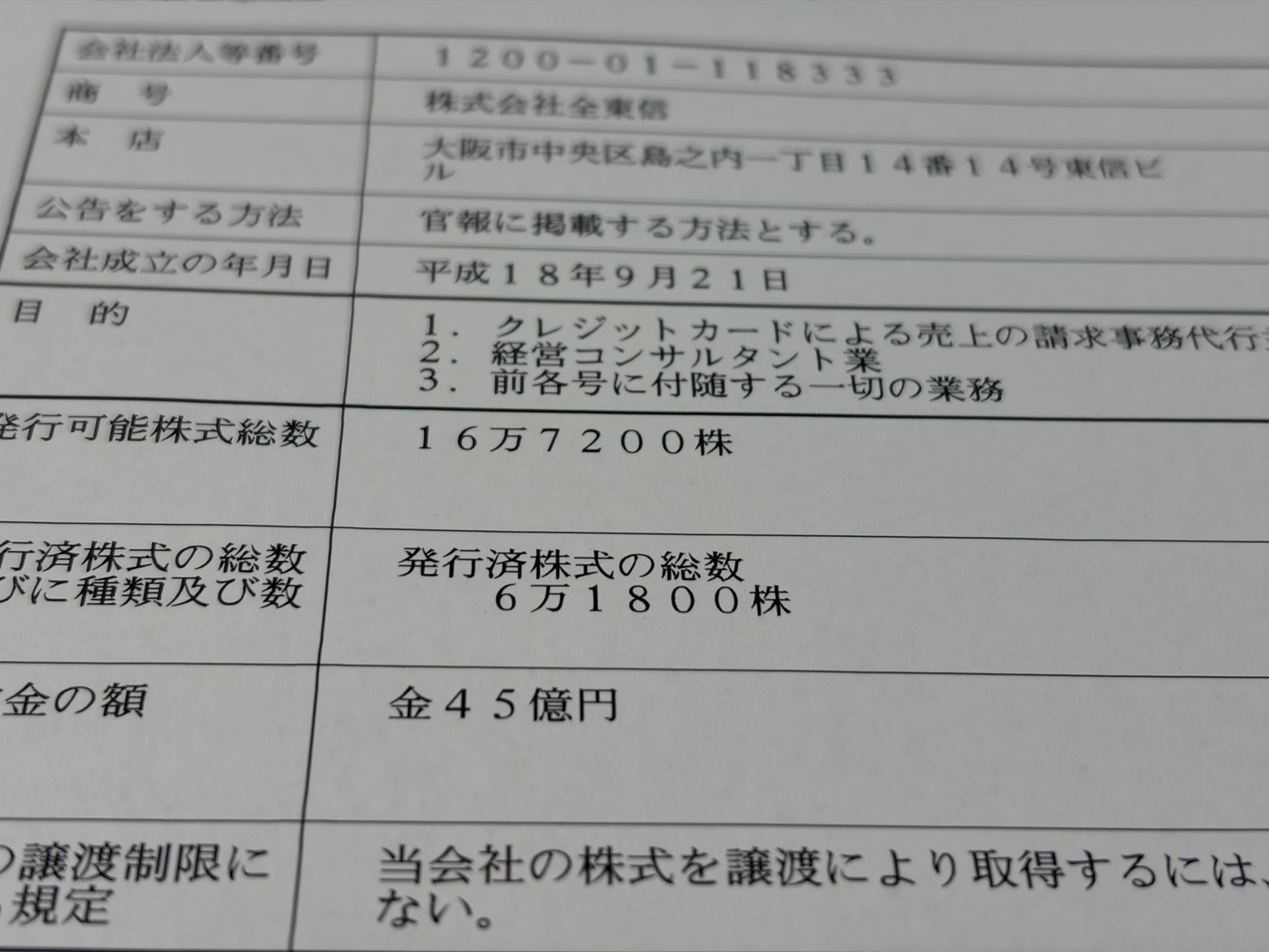

コラム:中国自動車業界、破滅への疾走 危機招く構造問題

東風汽車集団は25年上半期に新車販売台数が前年同期より14%減り、利益悪化を警告して上場廃止を決めた。一方、傘下の電気自動車(EV)ブランドを分離・独立させる方針だ。

コンサルティング会社アリックスパートナーズによると、24年に撤退したEV専業メーカーは16社となり、初めて新規参入企業数を上回った。

価格競争を仕掛けて市場シェアと利益率を高めてきたEV世界最大手のBYDは先週、四半期決算の純利益が前年同期より30%弱減ったと発表。今月1日には8月の生産台数が2カ月連続で減ったと発表し、これは20年以来、5年超ぶりのことだ。時価総額が約1360億ドルのBYDは大幅な値引きで販売拡大を図るとともに、研究開発費の上積みや外国での新工場建設に資金を投じてきた。長城汽車の25年上半期決算の純利益は前年同期比で10%減った。

<手加減>

中国政府は自動車業界の過当競争の幕引きを狙っており、習近平国家主席は無秩序な値下げを激しく非難した。工業情報化省は7月、自動車メーカーに対して「合理的な競争」を追求するよう指示した。当局は規則やガイドラインの調整にも乗り出した。

こうした措置はほとんど成果を上げていない。さらに悪いことには、どの自動車メーカーも業界が苦境に陥っている根本原因の過剰生産能力には対処していない。コンサルティング会社オートモビリティによると、24年の乗用車販売台数は2760万台に達した一方、アリックスパートナーズによると生産能力は10年前を50%超上回る5560万台に達している。

Chart shows China's total auto production capacity has increased, even as utilisation rates have fallen.必要とされる2倍もの生産能力や、他の固定費を抱えることは財政的な流出要因となる可能性がある。皮肉なことに、これは自動車メーカーが市場シェアを持続的に拡大するというほとんど無駄な希望の下で、ますます多くのインセンティブを提供するという悪循環を招き、損失を悪化させている。

Shows that multiple Chinese brands have increased their share of China's auto market between 2022 and 2025.過剰生産を抑制する選択肢は明確に思えるかもしれない。それは新工場建設の抑制、遊休工場の売却、業界再編の促進であるが、それを阻害しているのが政治だ。

特に電気自動車(EV)産業は過去15年間で戦略的資産となった。価格競争は、一部の中国メーカーがバッテリーや運転支援技術、さらには自動化生産ラインに至るまで世界をリードする技術の開発へと駆り立てた。

ただ、生産能力の抑制は経済的な痛みを伴う可能性がある。資金繰りに苦しむ地方政府は、減税および土地、補助金の提供などの優遇策で自動車メーカーの工場建設や拡張を積極的に後押ししてきた。

地方政府は、廃業した企業を復活させる事例さえある。たとえ赤字企業でも、地方政府は生産品に対する付加価値税(VAT)を徴収できる。新規投資と雇用創出は、たとえ自動車メーカーが決して利益を上げられなくても、国内総生産(GDP)の成長を目指す地方政府にとっては極めて望ましいのだ。

雇用も懸念材料だ。コメルツ銀行のエコノミスト、トミー・ウー氏によると、自動車業界は約500万人を雇用している。ロイターによると、自動車メーカーは他の製造業と同じように既に従業員の勤務時間と賃金を削減しており、正社員からパートタイム労働者への切り替えを進めている。

しかし、これは今後起こりうる事態に比べれば表面的な対策に過ぎない。全ての企業が使っていない生産ラインのために待機要員を大量に抱えているというわけではないが、業界再編や工場閉鎖は大規模な雇用喪失を招きかねない。急激な販売縮小に見合った生産能力削減をしていない東風汽車のような既存メーカーや、販売が伸び悩んだ過剰な野心を抱く新規参入企業でとりわけそのような傾向が強い。

<無謀な行動>

残る一つの問題は、価格競争と過剰生産能力の二重の影響により、自動車メーカーが販売悪化の影響を受けやすいことだ。これは決して小さなリスクではない。国内需要は脆弱だ。

確かに2025年上半期の新車販売台数は前年同期比11.4%増と回復した。しかし、免税措置と政府の買い替え支援策による購入前倒しが起きた可能性が高い。

中国の消費者信頼感指数は新型コロナウイルス禍前の水準を下回っており、格付け会社フィッチは25年下半期に信頼感指数が軟化するとの見通しを示している。

Shows China's monthly auto exports are approaching 700,000 units per months, around ten times the level seen a decade ago.需要がさらに軟化すれば、撤退の動きが加速し、より痛みを伴うものとなる。5年前ならば苦境に陥った自動車メーカーの資産にも買い手がつき、市場参入の割安な機会と見なされていたが、24年には売却案件が次々と頓挫している。

弱小企業が魅力的な知的財産を保有している可能性は低く、供給過剰の状況では生産ラインの価値も低い。業界再編には買収が伴うかもしれないが、経営破綻と人員削減は避けがたいように映る。

需要が急増しない限り、中国自動車業界の広範な領域は財政的な破綻に向けて突き進んでいる。

(筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。

Katrina Hamlin is global production editor, based in Hong Kong. She is also a columnist, writing on topics including autos and electric vehicles, as well as the gambling industry in Macau and Asia. Before joining Reuters in 2012, Katrina was deputy managing editor of Shanghai Business Review magazine. She graduated from the University of Oxford with an MA in Classics, and earned a Masters of Journalism with distinction from the University of Hong Kong.

関連記事: