日銀利上げでも円安進行、長期金利も上昇し、市場はさらなる利上げを催促か #エキスパートトピ

日銀は19日の金融政策決定会合で、市場の予想通りに政策金利を0.75%に引き上げた。

市場では噂で売って事実で買う格言がある(Buy the rumor, sell the fact)。

日本の債券市場では利上げを意識して売られていたことで、買い戻しが入る可能性もあったが、実際にはさらに売られ、10年国債の利回りは節目の2%を突破した。

外為市場では、FRBの利下げのあと、日銀が利上げを決定し金利差が縮小したが、これによる円安修正は起きず、それどころか円安がさらに進んだ。これは何故か。

ココがポイント

日米の金利差が縮小したにもかかわらず、円安が進行しています。出典:ABEMA TIMES 2025/12/20(土)

決定後は一段と円安が進み、今後の政策は経済情勢だけでなく為替の動向も意識した判断となりそうです。出典:NHKニュース 2025/12/20(土)

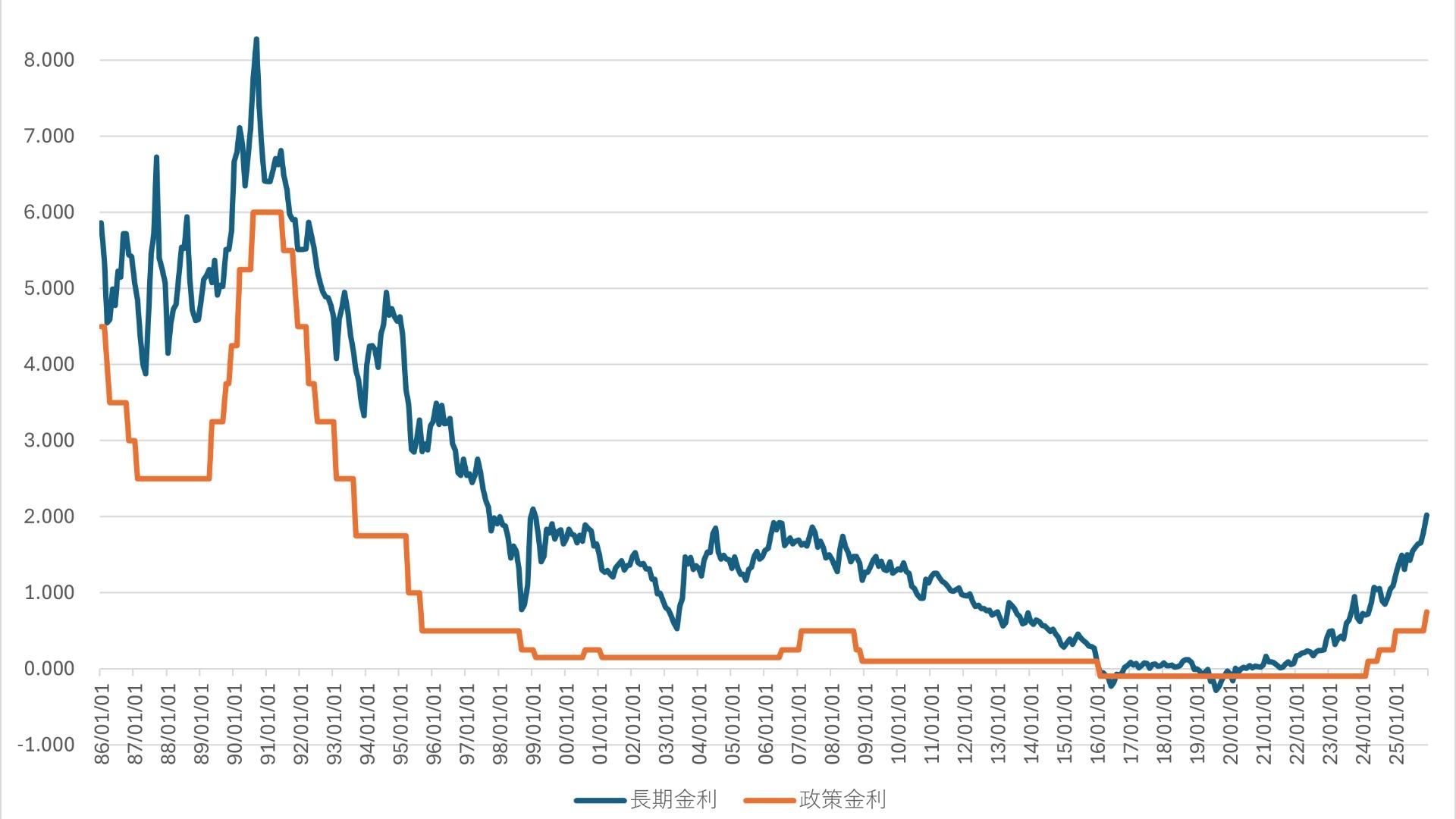

新発10年国債の利回り(長期金利に相当)は2.020%まで上昇し、大きな節目の2%を突破してきた。出典:久保田博幸 2025/12/19(金)

エキスパートの補足・見解

19日の決定会合後のマーケットの動きをみていたが、債券市場では債券先物に仕掛的な動きが入り、現物債市場での売りを促すような格好となって、10年国債は大きな節目の2%を突破してきた(国債の利回りと価格は反対に動く)。

2%突破後もさらに売られ、10年国債の利回りは2.020%と1999年8月に2.040%を付けて以来の水準に上昇した。

外為市場では、日米金利差縮小による円安調整ではなく、さらに円安ドル高が進行し、ドル円は157円台を付けてきた。

これらの動きの背景にあるもののひとつが、日銀の正常化のピッチの遅さにある。

消費者物価が3%の水準にあるなか、今後の正常化もこれまで通りの慎重さで行うのではないかとの懸念による円安となっていたとみられる。

注意すべきは10年国債の利回り、つまり今後の長期金利の動向となる。日本の長期金利の2%の壁のない時代、2000年以前の長期金利はかなり変動が大きかった。

当時は日銀の金融政策はあくまで材料のひとつに過ぎなかった。ここにきての長期金利の動きをみると日銀の長期金利コントロールの楔が取れてきたようにも思える。

こちらも日銀の利上げ催促の動きにもみえるのである。