米ドル/円は、139円台半ばをめざしていくのが自然な値動き! 日米金利差は緩やかな縮小傾向へ。トランプトレードはすでに過去、米ドルの頭打ちを意識すべき

米ドル全体は小康状況となっている。執筆中の現時点で、ドルインデックスは107前半まで切り返し、ややトレンドレスの市況が見られている。しかし、もう米ドル高の基調へ戻らないと暗示しているとも思う。

(出所:TradingView)

なにしろ、ドルインデックスは週明け(2月24日)にいったん106の節目を打診したが、ドルインデックスの足元までの切り返しは、トランプ米大統領による関税の示唆がもたらした一時の反動に見えたからだ。

米ドルはいつもどおり、トランプ大統領による関税の示唆があればいったん買われるが、米長期金利はむしろ急落してきた

昨晩(2月27日)、トランプ氏が3月4日(火)から中国にさらに10%の追加関税を上乗せし、カナダとメキシコには予定どおり25%の関税を適用すると表明したこと受け、米国株は急落した。

(出所:TradingView)

米ドルはいつものとおり、関税の示唆があればいったん買われる展開だが、米長期金利(米10年物国債利回り)はむしろ急落してきた点が重要だ。執筆中の現時点で、米10年国債利回りが4.23%を割り込み、米国株と連動する形のリスクオフの市況を示している。

(出所:TradingView)

そうなると、米ドル高基調へ復帰するのも無理がある。貿易戦争の懸念で米ドルが一時的に買われても、米金利低下の局面では、米ドル高の継続はあり得ない。しかし、この当然の市況も、多くの市場関係者にとって「意外」であったに違いない。

なぜなら、2025年1月13日(月)にて米長期金利がいったん4.8%まで急騰したのは、トランプ政権の発足を「危惧」する動きであった。市場関係者の多くは、トランプ氏の政策が米金利の急騰をもたらすだろうと考え、その思惑で米国債が大きく売られていた(米金利急騰)わけだ。

しかし、トランプ政権が発足したら、米長期金利はむしろ低下してきた。あれほど警戒していたにもかかわらず、米長期金利の低下が「意外」と思われてもぜんぜん不思議ではなく、今はその反動が効いており、金利の急落をもたらしたわけだ。

言ってみれば、昨年(2024年)9月安値からの米金利の急騰は、いわゆる「トランプ・トレード」の一環として実は行きすぎであった。トランプ政権の政策の不確実性が大きかったゆえに、マーケットも過激に織り込もうとしていたため、トレンドの行きすぎも当然の結果であった。

ゆえに、トランプ氏が想定されたとおり滅茶苦茶な政策を打ち出し、また二転三転しても、米長期金利はさらに上昇できなかった。

とはいえ、米インフレの事情やトランプ政権の政策の不確実性からして、米長期金利は急落してきたとはいえ、すぐに昨年(2024年)9月から急騰してきた分を戻すとは想定しにくい。昨年(2024年)12月安値の4.12%前後にていったん落ち着くと推測される。

(出所:TradingView)

ということは、昨日(2月27日)の米国株の急落、そして本日(2月28日)日経平均も急落しているが、ここからしばらく低迷しても、巷で言う暴落の局面にほど遠いと思う。

言ってみれば、トランプ氏の政治手腕、あるいは政策推進のやり方に、市場はもう慣れたというか、呆れてうんざりしているから、もう過激すぎる値動きになりにくいと思う。

日本株の事情は違うかもしれないが、米国株はそもそも歴史的な割高の水準にあり、調整が必要な時期に差しかかっているから、株の急落を即パニック相場とは解釈しきれない。本格的なリスクオフの相場ではないからこそ、米ドル/円は穏やかな値動きを示している。

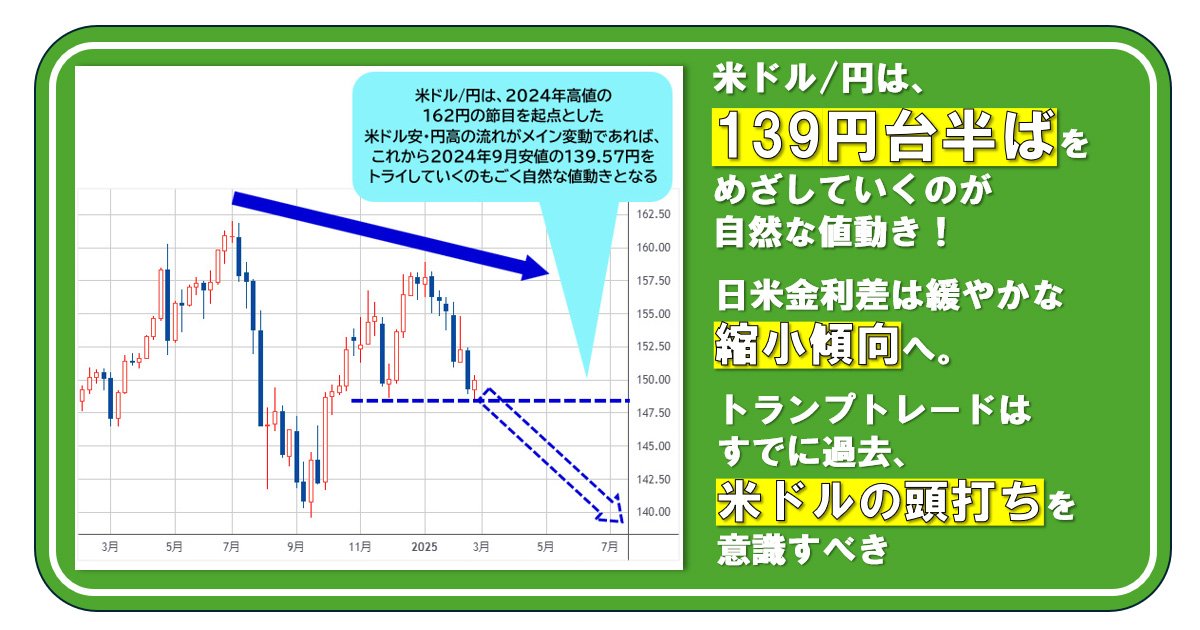

米ドル/円は1月高値からの下落トレンドがメイントレンドとして定着し、139.57円をトライしていくだろう

一方、円の長期金利は上昇傾向を示していることから考えて、円の穏やかな上昇も推測される。

日本の10年物国債利回りは、2月26日(水)にていったん1.32%割れがあったが、昨日(2月27日)いったん1.4%を回復し、もう「無視」できなくなってきた。

(出所:TradingView)

言ってみれば、ずっと指摘してきたように、米ドル/円は基本的に米ドルしだいで、それは間違いではない。

しかし、日米金利差がほとんど米金利しだい、という時代はもう過ぎたからこそ、これからは日米金利差の行先は日米金利の両方から測るべきだ、と思われる。

途中の紆余曲折は想定されるものの、日米金利差はこれから基本的に拡大ではなく、縮小していくだろう。なにしろ、米金利の上昇が行きすぎたのであれば、これから2025年年初来の高値を更新してくとは想定しにくい一方、日本の利上げ余地から考えて、日本の長期金利が上昇傾向を保つのもごく自然な考え方だ。

となると、米ドル/円のトレンドはもう決定したと言える。1月高値からの下落自体がメイントレンドとして定着し、早晩、昨年(2024年)12月安値の148.65円を割りこんで、新たな変動レンジを形成していくだろう。

「トランプ・トレード」の一環とされる昨年(2024年)9月安値を起点とした大きな切り返しも、結果的に昨年7月高値を起点とした大暴落に対する一時の修正と位置付けられ、昨年高値の162円の節目を起点とした米ドル安・円高の流れがメイン変動であれば、これから昨年9月安値の139.57円をトライしていくのもごく自然な値動きとなる。

(出所:TradingView)

もちろん前述のように、米金利が急落してきたとはいえ、なお4%以上あるから、日銀の牽制もあって、日本の長期金利がこのまま一本調子で上昇するのもあり得ない。

だからこそ、円の反発があってもあくまで緩やかな基調を保つ、といった可能性が大きい。円の押し目買いは、じっくり行うべきだと思う。

トランプ氏の言動に翻弄されている金融相場だからこそ、しっかり潮流を見極めたい。米国株の反落が示しているように、「トランプ・トレード」はもう過去のものとなり、新たな相場に入ってきているからこそ、米ドル全体の頭打ちを強く意識しておきたい。市況はいかに。

関連記事:

Amazonプライムデー最終チェック!読者がリアルに購入したものランキングTOP10

【明日の好悪材料】を開示情報でチェック! (7月13日発表分)

燃え上がる株高の初動へ!国策「核融合関連」5銘柄爆速セレクション <株探トップ特集>