中東情勢悪化で際立つ、売られる米国債と買われる金

先のトランプショックに続き、金融市場では以下のとおり変化が起きています。

2024年10月

- イランによるイスラエルへのミサイル攻撃により、米国株は下落した

- ゴールド(金)と原油の価格は上昇し、10年物米国債は買われた

2025年6月

- イスラエルによるイランへの空爆により、米国株は下落した

- ゴールド(金)と原油の価格は上昇し、10年物米国債は売られた

今までなら、「有事のドル買い」という言葉もあるように、中東情勢悪化のような有事の際には米国債が買われました。安全資産として機能していました。

しかし今般、中東情勢が同様に悪化した際には、むしろ安全資産の米国債が売られました。米国債は安全資産として機能しなかったことになります。

2024年10月:米国債は安全資産として機能した

2024年10月1日にイランがイスラエルにミサイル攻撃をした際、米国債(ローソク足)と金(紫線)は下図の推移を示しました。

上図のとおり10年債利回りは下がっています。つまり米国債は買われたということです。

実際に当時の報道でも以下のように言及されています。

ゴールド(金)と原油の価格は上昇したが、10年物米国債利回りは低下した

(中略)

原油価格が上昇するにつれ、ゴールドや債券市場も上昇し、投資家はリスク回避資産に資金を投じているようだ。ゴールドは1日に1%以上上昇し、最近の史上最高値付近で推移している。

2025年6月:米国債は安全資産として機能せず

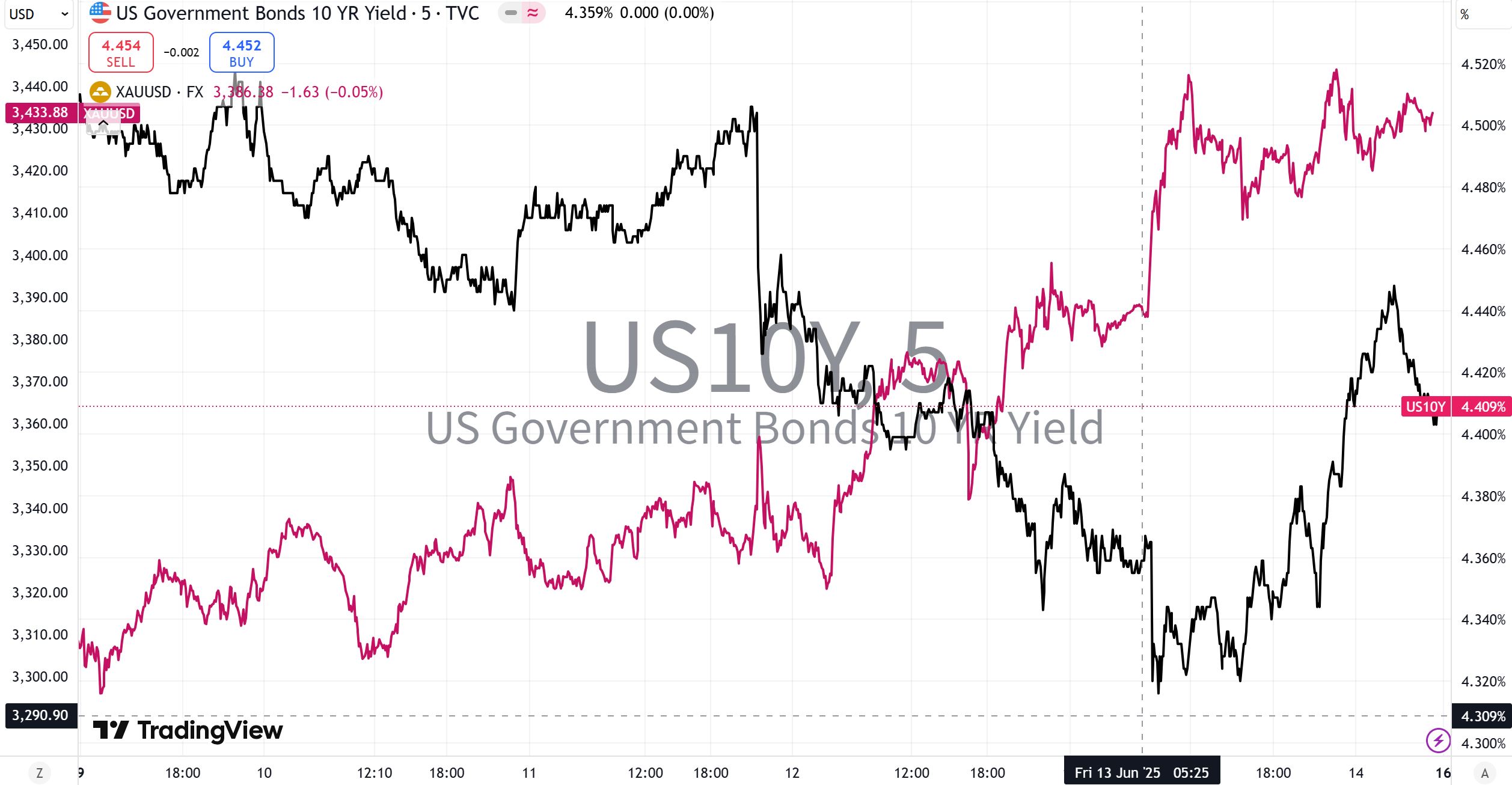

2025年6月13日イスラエルがイランを攻撃した際、米国債(黒線)と金(紫線)は下図の推移を示しました。

点線の時点を起点として、米国債は一時買われるもその後大きく売られ、利回りは当初より高い4.4%まで上昇しました。金は1%超上昇し、高いまま引けています。

報道では以下のように表現されています。

金先物は8月物が一時1トロイオンス3468ドルまで上昇。金は安全資産とされ、有事の際に買われやすい性質がある。

同じく安全資産と位置づけられることの多い米国債はむしろ売られた。米長期金利の指標である10年債利回りは一時前日比0.08%高い4.44%まで上昇(債券価格は下落)した。原油価格の上昇で利下げペースの鈍化観測につながった。トランプ米政権の財政運営などを巡る不確実性により、米国債の安全資産性が低下しているとの指摘もある。

出所:日経電子版

まとめ

以下再掲します。

2024年10月

- イランによるイスラエルへのミサイル攻撃により、米国株は下落した

- ゴールド(金)と原油の価格は上昇し、10年物米国債は買われた

2025年6月

- イスラエルによるイランへの空爆により、米国株は下落した

- ゴールド(金)と原油の価格は上昇し、10年物米国債は売られた

今まで安全資産として機能していたものがしなくなったということは潮目が変わったとも言える変化であり、昨今金融市場の焦点となっている「米国の財政赤字と債務、ドル離れ」との関連は否定できないかに見えます。

折しも日米の超長期債が急騰して以降、当局は国債市場に(口先)介入していますし、昨日は日銀が「国債買い入れ減額ペースを緩めることを検討」との報道がありました。

これはまさしく金利上昇を和らげる効果があり、日米ともに金利が上昇傾向にあることが背景とみるのが順当かとは思います。

(そもそも日銀が国債の保有量を減らして誰が買うのでしょうか。日銀の国債保有残高が580兆円、民間保有分をその差額の約540兆円とすると、2050年試算で日銀が200兆円に減った際に民間は920兆円保有せねばならず、メガバンクも保有年限を縮めている中、はたして金融機関等で吸収できるのでしょうか。結局はまたもYCCに戻らざるを得ず、当面の「解決」のために歪みの先送りになるのか、はたして)

安全資産としての地位を失いつつあるかに見える米国債、そして安全資産として引き続き機能している金。

安全資産としてどちらをポートフォリオに入れたいか問われれば、個人的にはやはり後者です。

関連記事